Mutuo con cap: conviene?

E' la classica domanda che ci si pone nel momento in cui si viene a conoscenza di questa tipologia di mutuo. Il rischio che si corre è quello di avere le idee sempre più confuse.

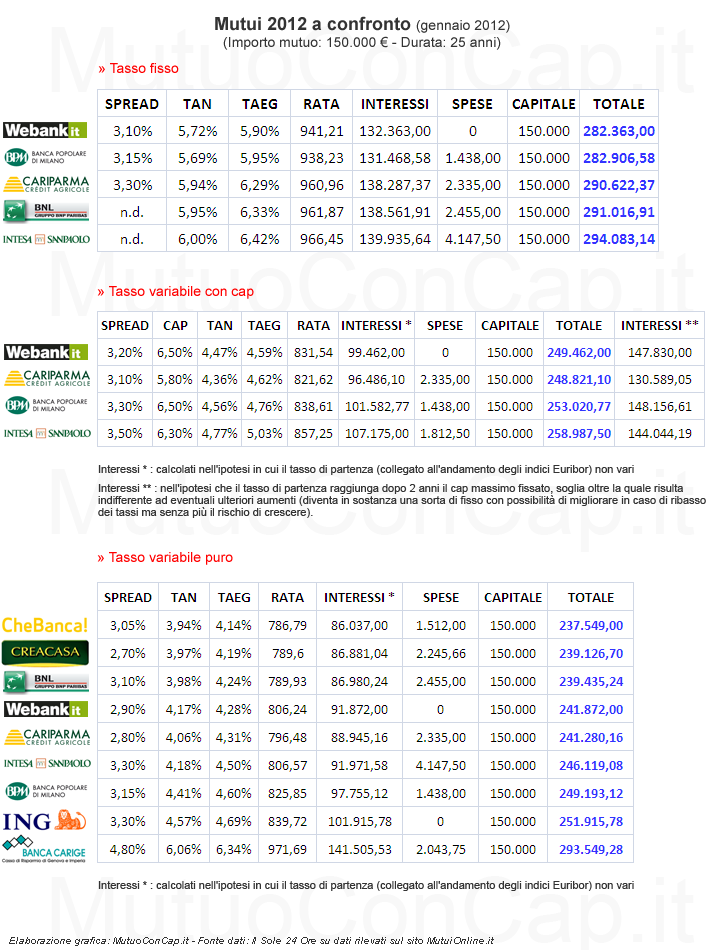

MutuoConCap.it prova a spiegare con una tabella riepilogativa quali sono le differenze di importo finale tra i diversi tipi di mutui: a tasso fisso, a tasso variabile con cap e a tasso variabile puro.

E' bene ricordare che, oltre all'aspetto economico (spendo di più o di meno?) è importante tenere conto del fattore psicologico legato alla tranquillità di aver fatto una scelta piuttosto che un'altra. Se è vero che in alcuni scenari come quello attuale (gennaio 2012) di tassi bassi il mutuo con cap è più conveniente del mutuo a tasso fisso ma meno conveniente del mutuo a tasso variabile puro, è anche vero che chi opta per il mutuo con il cap sceglie di spendere un po' di più rispetto al tasso variabile puro per avere la tranquillità di non dover rinegoziare il mutuo in caso di impennata vertiginosa dei tassi Euribor 3 mesi.

Chi predilige invece il tasso fisso ha la tranquillità psicologica di sapere esattamente quanto pagherà ogni mese dalla stipula del mutuo alla sua estinzione finale.

Confronta mutui

Grazie ad alcuni dati pubblicati da Il Sole 24 Ore, MutuoConCap.it ha voluto riepilogare e mettere a confronto i mutui di banche diverse evidenziandone le differenze negli importi finali, con risultati in alcuni casi sorprendenti.

Le banche considerate per i mutui a tasso fisso sono: WeBank, Banca Popolare di Milano, Cariparma, BNL, Intesa Sanpaolo.

Per i mutui a tasso variabile con cap si sono considerate le banche: WeBank, Cariparma, Banca Popolare di Milano, Intesa Sanpaolo.

Infine per i mutui a tasso variabile puro si sono consultati i seguenti istituti: Chebanca, Creacasa, BNL, WeBank, Cariparma, Intesa Sanpaolo, ING, Banca CaRiGe.

Le cifre sono da considerarsi indicative (è sempre possibile trattare con la banca per cercare di ottenere condizioni migliori) ma illustrano bene la portata delle differenze di importi finali dei mutui a seconda della loro tipologia.